Баспана – бүгінгі қоғамдағы басты мәселенің бірі. Мемлекеттік бағдарламалар арқылы біраз азамат ипотекалық несие алып, баспанаға қол жеткізді. Бұл қолында үй алуға жететін қаражаты жоқ халық үшін де, банктер үшін де тиімді әдіс. Табысы күнкөріс көзінен артылмайтын көпшіліктің қалтасына нарықтағы ипотекалар артық салмақ салады. Себебі, тұрғын үй бағасы күн санап қымбаттамаса, арзандамақ емес. Еліміздегі мемлекеттік ипотека бағдарламалары тиімді ме? Олардың ерекшелігі қандай, кім баспанаға ұміткер бола алады? Толығырақ ҚазАқпарат сарапшысының материалынан оқи аласыздар.

Ипотека алатындар көбейіп жатыр

Биыл елімізде баспананы несиеге алатын адам саны көбейген. Жыл басынан бері қарызға үй алғысы келген адамдар 4 трлн 800 млрд теңгеге ипотека рәсімдеп үлгерген. Бұл – былтырғы көрсеткіштен 4,5%-ға көп.

Баспананы ипотекаға алғандардың басым бөлігі астаналықтар екен. Банктер елорда тұрғындарына 1 трлн 500 млн теңгеге жуық несие берген. Алматылықтар 1 трлн теңгеге ипотека алса, Қарағанды қаласының тұрғындары 307 млрд теңгеге тұрғын үй рәсімдеген. Мәліметке сүйенсек, Ұлытау, Жетісу облыстарының тұрғындары жылжымайтын мүлік үшін ең аз ипотека алған.

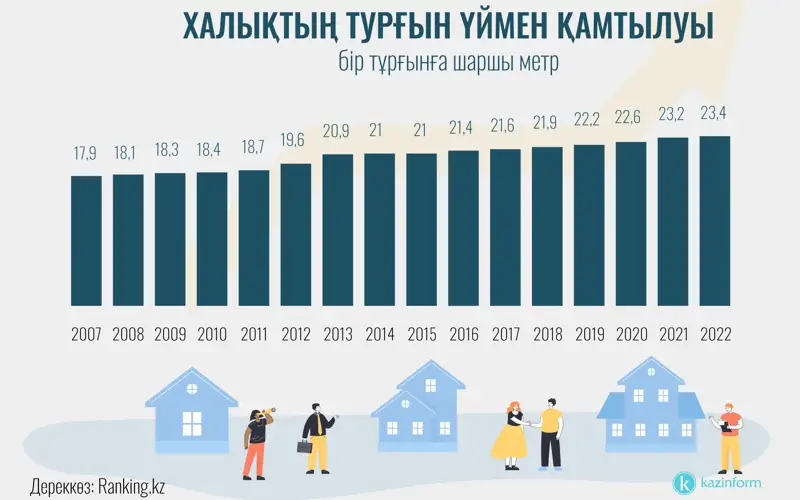

Халықтың тұрғын үймен қамтылуы

2022 жылғы дерек бойынша, елімізде тұратын бір адамның тұрғын үймен қамтылуы 23,4 шаршы метрді құрады. Көрсеткіш алдыңғы жылмен салыстырғанда 0,9%-ға артқан. Алайда бұл мән БҰҰ стандарты саналатын 30 шаршы метрден айтарлықтай төмен. БҰҰ мәліметінше, дамыған елдерде жан басына 30 шаршы метр тұрғын үй болуы тиіс, бұл – ең төменгі стандарт. Ал кей елдерде тұрғын үймен қамтамасыз ету тіпті 60 шаршы метрден асады.

Қазіргі таңда екінші деңгейлі банктер ұсынатын ипотекаға қолданыстағы тұрғын үйлерден немесе тікелей құрылыс компанияларынан жаңа баспана сатып алуға болады. Ал ондай ипотеканың жылдық сыйақы мөлшерлемесі шамамен 20-21%-ды құрайды.

Бастапқы жарнасыз ипотека алу үшін жылжымайтын мүлікті кепілге қою керек. Басқа біреудің атындағы пәтер немесе жеке үй де кепілзатқа қабылдана береді. Айта кететін жайт, үйдің локациясына ешқандай шектеу жоқ. Мәселен, ипотека Астанадағы пәтерге рәсімделсе, кепілзатқа Қазақстанның басқа аймағындағы баспананы ұсынуға болады. Бірақ үйдің нарықтық бағасы көп жағдайда ипотека сомасынан 20%-ға қымбат болады. Ипотеканың шекті сомасы 100 миллион теңгеге дейін барады. Ал мөлшерлемесі ипотеканың мерзіміне қарай есептеледі. Несие неғұрлым ұзақ уақытқа рәсімделсе, ай сайынғы төлем аз болғанымен, баспана үшін төлейтін жалпы қарыз сомасы соғұрлым жоғары болады. Сосын кредит алатын адамның жасына шектеу бар. Қарыз алушы, көп жағдайда, 60-тан аспауы керек деген шарт қойылады. Кейбір ипотекаларда төлеп бітетін кезде займ алушының жасы 70-тен аспауы тиіс деген талап қойылады.

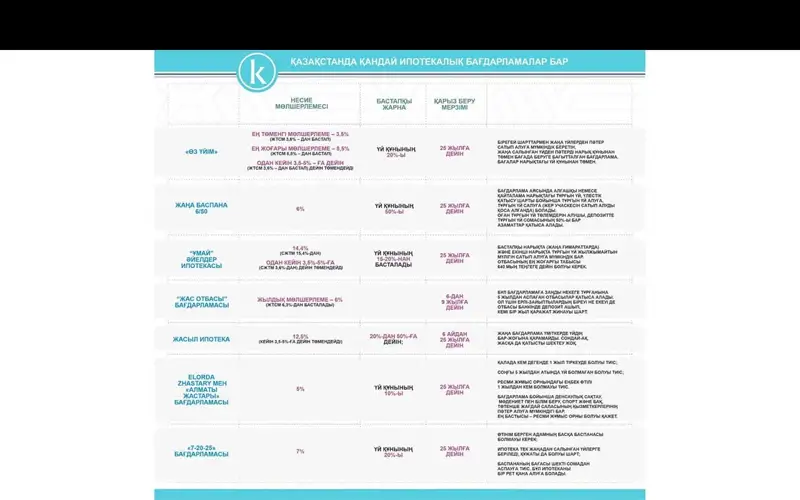

Елімізде қандай ипотекалық бағдарламалар бар?

Отбасы банкте бірнеше ипотекалық бағдарлама бар.

Мәселен, «Өз үйім» бағдарламасы барлық салымшыға арналған. Онымен 3,5%-бен ипотека алуға болады. Бірақ үш жылдың ішінде үйді сатып алуға қажетті қаражаттың 50%-ын жинау керек. Бұдан бөлек, арнайы бағалау жүйесі бар. Бағалау көрсеткіші жыл сайынғы сыйақы көлемімен есептеледі. Есепшотта неғұрлым көп ақша болса, көрсеткіш те соғұрлым жоғары болады. Талап бойынша қарыз алушы 16 ұпай (бағалау көрсеткіші) жинауы қажет, сонда депозитінде 3 жыл ақша жинақтаған адам төмен пайызбен тиімді ипотека ала алады.

Дегенмен 20% бастапқы жарнаны салып, алдын ала займ алуға мүмкіндік бар. Қалған ақшаны банк береді. Бірақ несие мөлшерлемесі 7 % болады. Бірден 50 %-ын құйғанда аралық займ беріледі. Оның мөлшерлемесі де 7%. Бірақ депозитке үш жыл толғаннан кейін мөлшерлеме 5 %-ға дейін түседі. Ипотека мерзімі 6 ай мен 25 жыл аралығында болады.

Қазір «Шаңырақ» жобасы бойынша өтінім қабылданбайды. Себебі «Нұрлы Жер» мемлекеттік бағдарламасы тоқтатылған. Оның орнына тұрғын үй-коммуналдық инфрақұрылымды дамытудың 2023-2029 жылдарға арналған тұжырымдамасы қолға алынды. «Бақытты отбасы» бағдармасы да тоқтатылды. Дегенмен тұрғын үйге мұқтаж азаматтар 5 пайызбен ставкамен, үй бағасының 10 пайызын алғашқы жарна ретінде төлеп, 20 жылға несие алуға болады. Ол үшін жергілікті әкімдіктің баспанаға мұқтаж азаматтар тізімінде болу қажет.

Сонымен қатар елімізде жеңілдетілген ипотекалық бағдарлама бар. Ол – «7-20-25». Бұл бағдарлама бойынша 7%-дық кредитті 20% алғашқы жарнамен 25 жылға алуға болады.

Бағдарлама талаптары:

өтінім берген адамның басқа баспанасы болмауы керек;

ипотека тек жаңадан салынған үйлерге беріледі, ол баспананың құжаты да болуы шарт;

баспананың бағасы шекті сомадан аспауға тиіс (Астана, Алматы, Ақтау, Атырау мен Шымкентте – 25 миллион теңге, Қарағанды мен Түркістанда – 20 миллион, басқа аймақтарда 15 миллион теңге);

Айта кетейік, 7%-дық ипотеканы бір рет қана алуға болады. Биылдан бастап бұл бағдарламаға тоқсан сайын 100 миллиард теңгеден бөлуге шешім қабылданды. Бірақ лимит тез таусылып қалып жатыр. Соған қарамастан Ұлттық банк өз шешімін өзгертпей отыр. Себебі бағдарламаның ақшасын бірден бөліп берсе, баспана нарығында сұраныс күрт көтеріледі. Соның салдарынан баға өсіп кетеді.

«Ипотека алуға асықпау керек»

Бұл тұста экономист сарапшы Мақсат Халық ипотекалық бағдарламалардың бәрі тиімсіз болып қалғанын алға тартады.

«Қазір ипотекалық бағдарламалардың бәрі тиімсіз. 7-20-25 тиімді еді, қазір оның өзіне шектеу қойылды. Үкімет тиімді ипотекалық бағдарлама жасауға қауқарсыз болып отыр. Қазір екінші деңгейлі банктердің ипотекалық несиелеріне қарасақ, 20% болып тұр. Бұл ипотекалық несие алған азамат өте қиын қарыздың шырмауына батады деген сөз. Сондықтан дәл қазіргі уақытта азаматтарымызға ипотекалық шартқа отыруға асықпаңыздар деп кеңес беремін», – деп атап өтті экономист.

«Ипотекалық несие тиімді болуы үшін ең әуелі елдегі инфляциямен күресу қажет»

Сарапшы өз сөзінде әлемдік тәжірибеде мемлекеттік ипотека жайлы сөз қозғап, ипотекалық несие тиімді болуы үшін ең әуелі елдегі инфляциямен күресу қажет екенін тілге тиек етті.

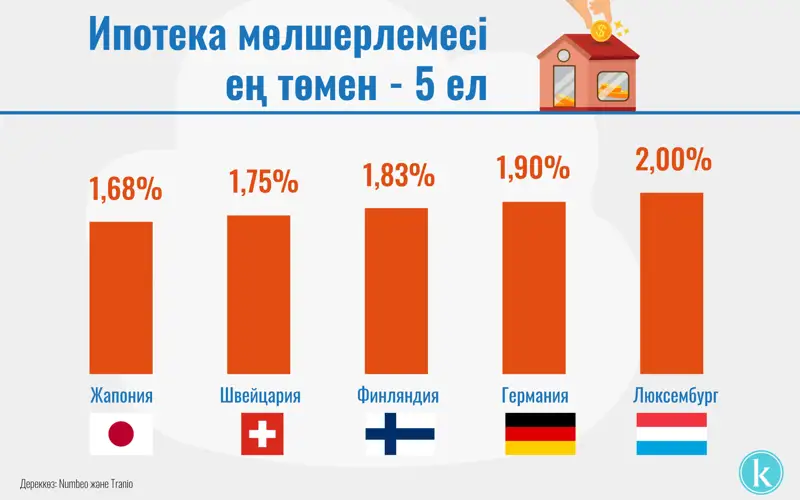

«Жалпы әлемдік тәжірибеге қарасақ, мемлекеттік ипотека 3-4%-бен беріледі. Әсіресе, дамыған елдерде солай. Ұлттық банктің төрағасы ауысып, 6 қазанда базалық пайыз мөлшерлемесі төмендеді. Базалық пайыз мөлшерлемесі төмендегенде несие пайызы да біршама төмендеуі қажет. Бірақ бізде қарқынды инфляция сақталып отыр. 14% деңгейіндегі инфляция – ол аз емес»,-деді ол.

«Оның үстіне, Америкада доллардың базалық мөлшерлемесі қарашада тағы көтерілуі мүмкін деген болжам бар. Ондай болса, доллар тағы күшейеді. Теңгеміздің базалық пайыз мөлшерлемесі төмендесе, теңге сәйкесінше құнсызданады. Осындай қарама-қарсы мәселелер бар. Менің ойымша, ипотекалық несие тиімді болуы үшін ең әуелі елдегі инфляциямен күресу қажет. Ақша-несие саясатында инфляциялық таргеттеу саясаты дұрыс жүрсе – инфляция да төмендейді. Импорттық тауарлардың орнын алмастыра алатын өнімдер көптеп шығарылуы керек. Сол кезде бізде инфляция тұрақталып, теңге құнсызданбай, ипотекалық пайыз мөлшерлемесі біршама түсетін еді. Ол үшін Үкімет дұрыс жұмыс істеу керек», – деді Мақсат Халық.

Баспана қымбаттай бере ме?

Ұлттық статистика бюросы тұрғын үй нарығындағы баға өскенін мәлімдеді. Бір жылда (2022 жылғы тамызға қарағанда биылғы тамызда) жаңа тұрғын үйлер бағасы 4,4% өсіп, пәтерлерді қайта сату бағасы 2,9% төмендеген. Сонымен қатар, бюро абаттандырылған тұрғын үйді жалға алу төлемі өткен жылғы тиісті аймен салыстырғанда 2023 жылғы тамызда 17%-ға артқанын мәлімдеді. Өңірлер бойынша жаңа үйлердің бағасы бір жылдық мәнде Ақтауда – 18%, Семейде – 16%, Павлодарда 15,5% ең көп қымбаттаған.

Сонымен қатар жуырда «Отбасы банк» төрағасы Ләззат Ибрагимова Қазақстанда жылжымайтын мүлік бағасы қандай болатыны туралы пікір білдірген болатын. Оның сөзінше, бүгінгі инфляциялық ахуалмен бағаның төмендеуі мүмкін емес.

«Мен жылжымайтын мүлік нарығының сарапшысы ретінде жалпы инфляция деңгейі жағдайында портфельдік инвестициялармен айналыспайтын, құнды қағаздар нарығында жұмыс істемейтін адамдар салатын негізгі капиталдың түсуі екіталай деп ойлаймын. Өйткені инфляция азық-түлік емес тауарларға да әсер етіп отыр. Сондықтан біз сарапшы ретінде баспана бағасының түсуін күтіп отырған жоқпыз»,- деді «Отбасы банк» басшысы.

Эконмист Мақсат Халықтың пайымынша, бағаның түскені емес, тұрақталғаны маңызды.

«Бастапқы нарықтың өзінде көптеген компаниялар бөліп төлеу жүйесін қосты. Сонымен қатар «көлік қоятын орынды тегін береміз» деген сияқты неше түрлі қадамдарға барып жатыр. Оның бәрі белгілі бір дәрежеде баға өзгеретінін, бірақ қатты төмендемейтінін көрсетеді. Өйткені құрылыс компаниялары дағдарысқа ұшырайды. Ол жерде жұмыс істейтін азаматтар жұмыссыз қалады. Сондықтан бізге бағаның түскені емес, тұрақталғаны керек»,- деді ол.

Жоғарыда айтқанымыздай, бүгінде Еуропа немесе АҚШ-тың тұрғын үймен қамтамасыз ету көрсеткіштерімен салыстырғанда, біздің халықтың баспанамен қамтылу рейтингінде төменгі орында тұрмыз. Биылғы бірінші тоқсанда республикадағы орташа атаулы айлық жалақы 340,6 мың теңгені құрады. Бір жағынан жалақы 2019 жылғы орташа көрсеткіштен (186,8 мың теңге) 82,3%-ға көбейді десек те, екінші жағынан, бұл өсім инфляцияны жаппайды. Оған қоса жалақының сатып алу қабілеті бір жылда 0,6%-ға төмендеген. Осылайша, жалақының өсуіне қарамастан, халықтың басым бөлігі кедейленіп барады. Осы тұста, халық жеңілдетілген ипотекалық несиелеу бағдарламасына мұқтаж болып отыр.